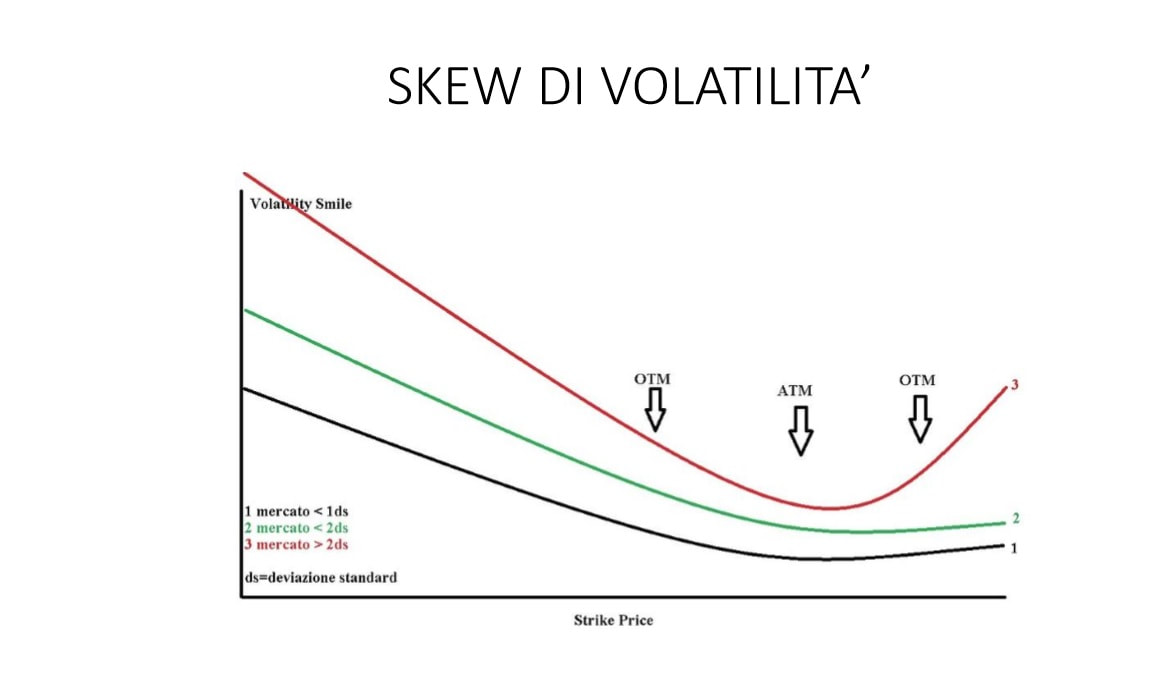

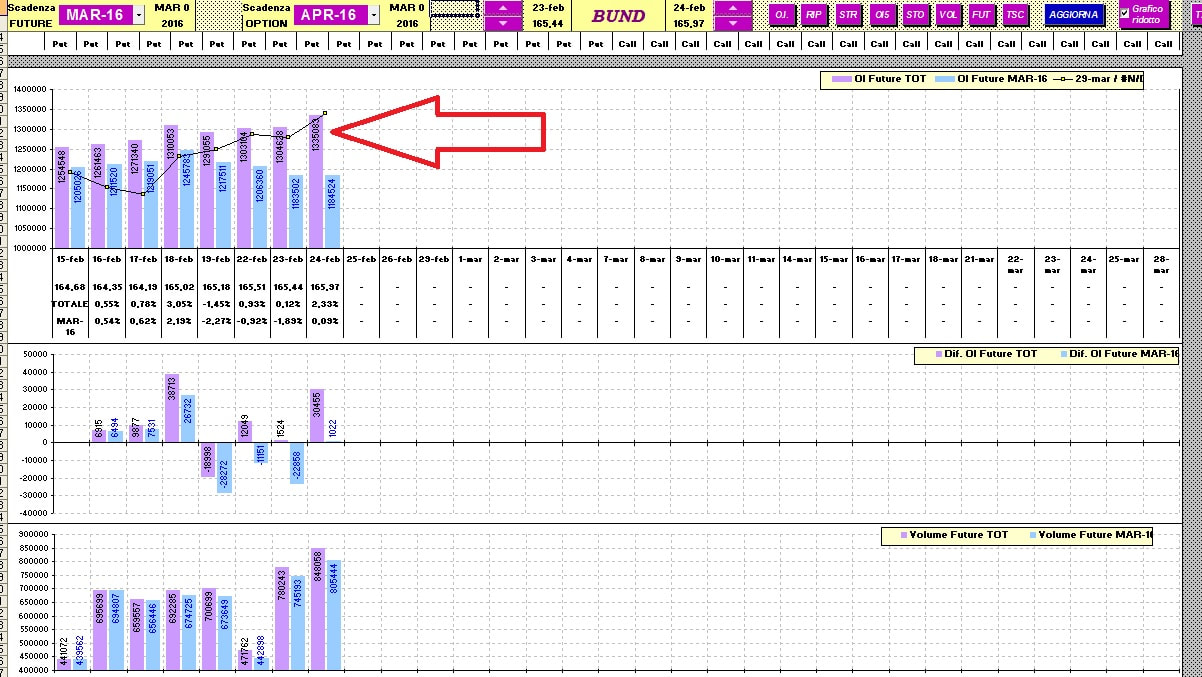

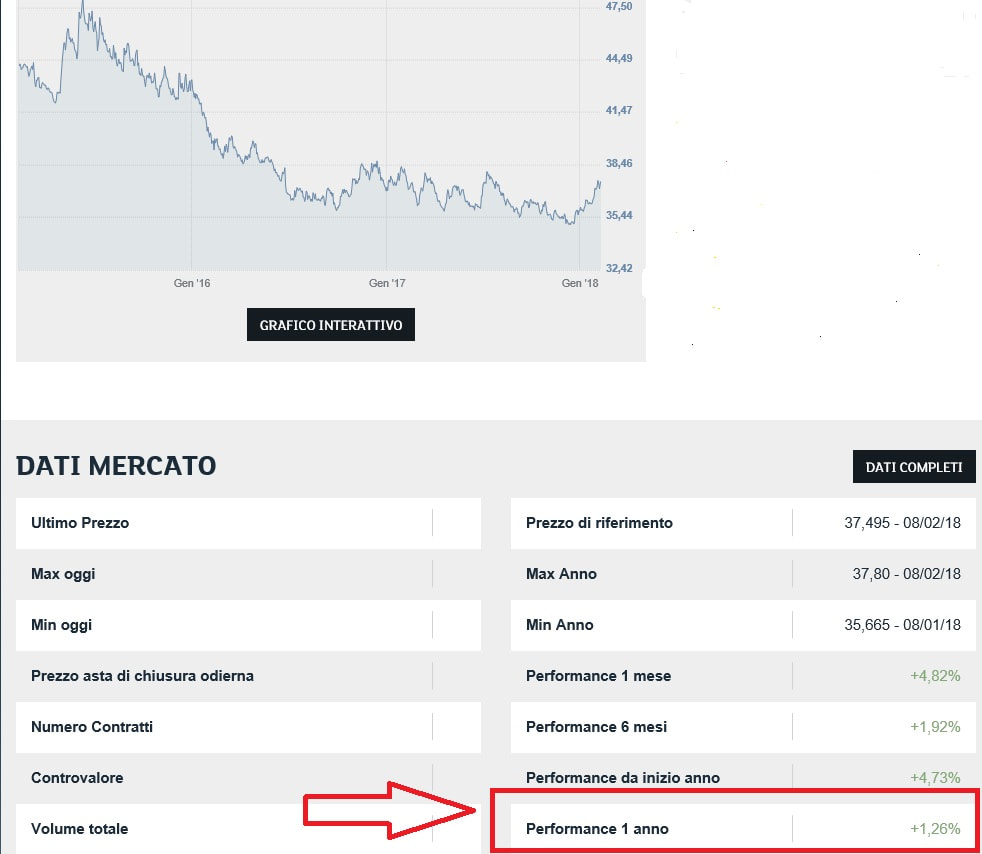

Oggi voglio farvi vedere una cosa di cui molti non si accorgono, come aumenta la volatilità implicita sulla chain delle opzioni. Chi conosce le opzioni sa perfettamente cosa sia uno skew di volatilità : ve ne mostro una foto per fare capire il concetto anche a chi non conosce le opzioni. Come si vede la volatilità implicita sale mano a mano che ci si allontana dal valore corrente , piu' si va OTM aumenta la IV fino ad arrivare ai massimi valori sulle DOTM., opzioni con piccolo delta e poco valore composto essenzialmente da valore temporale ( dato dalla somma del theta e dal vega ) di cui la componente vega ( volatilità implicita = IV ) è il valore predominante.

Bene: tutti sanno che quando i mercati azionari scendono la volatilità si impenna , le opzioni put si gonfiano in modo spropositato di valore e lo fanno con escursione progressiva sugli strike piu' lontani ( come da skew allegato di cui vi parlavo sopra ).

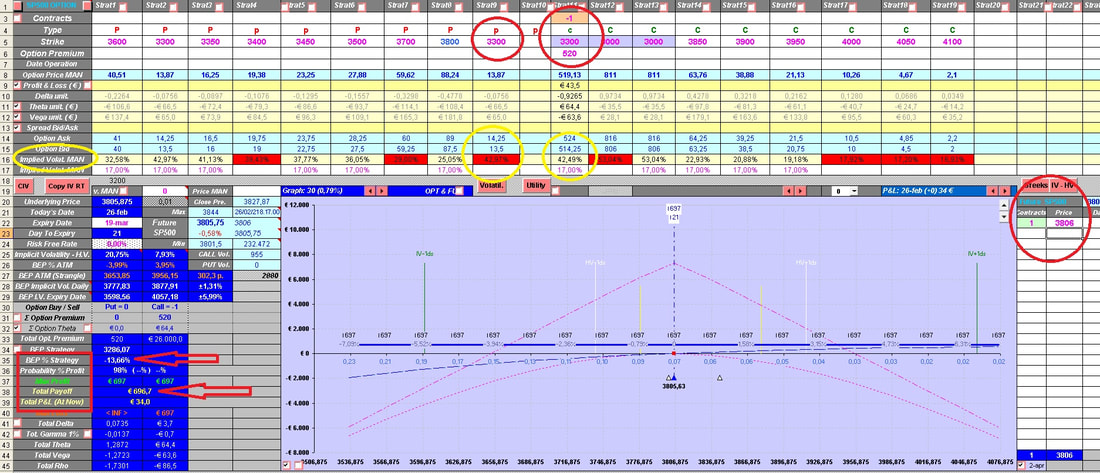

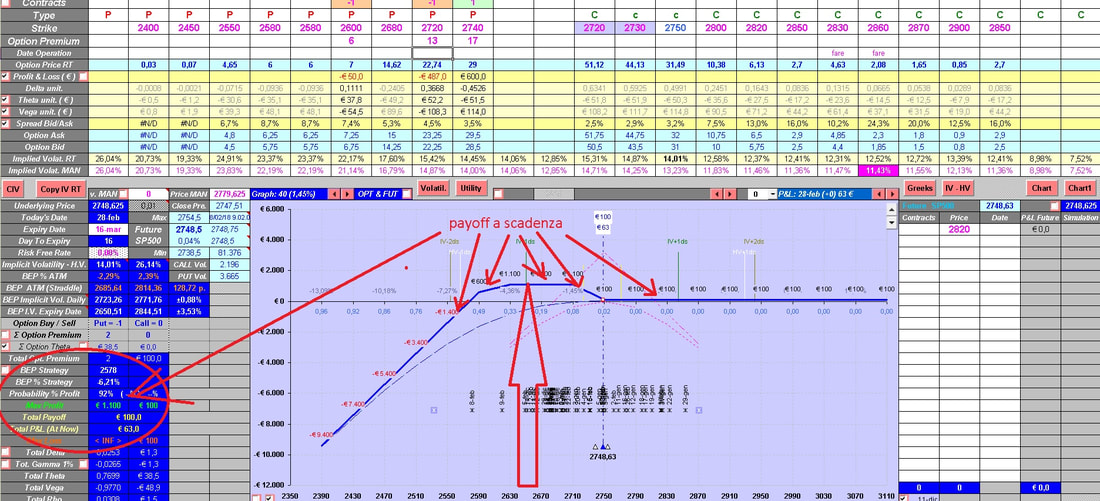

Molti sanno che anche nelle call , malgrado la perdita di valore del sottostante gli faccia perdere delta cioè valore assoluto , la IV sale in misura minore che sulle put ma sale. Questo sulle call dalle ATM alle OTM fino alle DOTM. ( parte destra del grafico 1 ) Ma se guardiamo le opzioni call ITM e soprattutto molto ITM vedremo una cosa che ci potrebbe sorprendere: molti pensano che le call ITM siano prezzate dal MM ( Market Maker ) con il loro valore intrinseco ( cioè il valore del sottostante meno lo strike dell'opzione ) invece la IV è la medesima delle put ( vedi grafico allegato 2 ) e questa volatilità che aumenta nelle fasi di discesa , che fa salire in modo "anomalo" il premio della call ITM potrebbe essere "incassata" hedgiandola col future ( cioè facendo l'operazione opposta col future ) se si pensa che , dal momento attuale alla scadenza dell'opzione, il prezzo del sottostante non scenda sotto il valore dello strike .

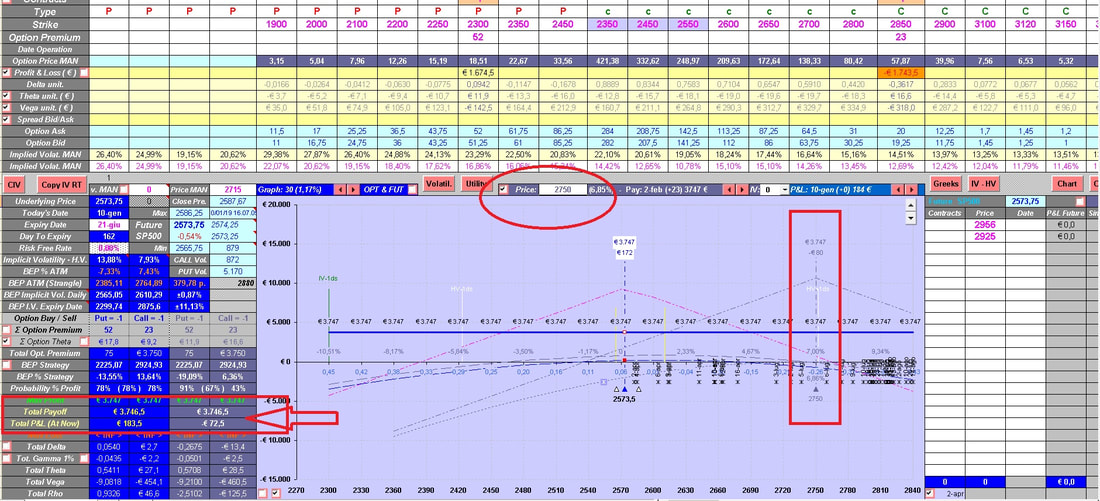

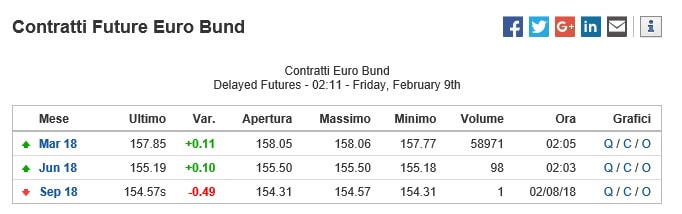

Vi allego un esempio pratico eseguito poco fa; la vendita della call strike 3300 a 520 punti e l'acquisto del future a 3806 punti .

Il premio della call strike 3300 ( quindi ITM ) ha una volatilità del 42% incorporata ( vedi immagine all. cerchietto giallo ) , volatilità che a scadenza non vale piu' nulla , oltre al theta da qui a scadenza ( il tempo che trascorre fa perdere valore all'opzione ) con un premio di 520 punti.

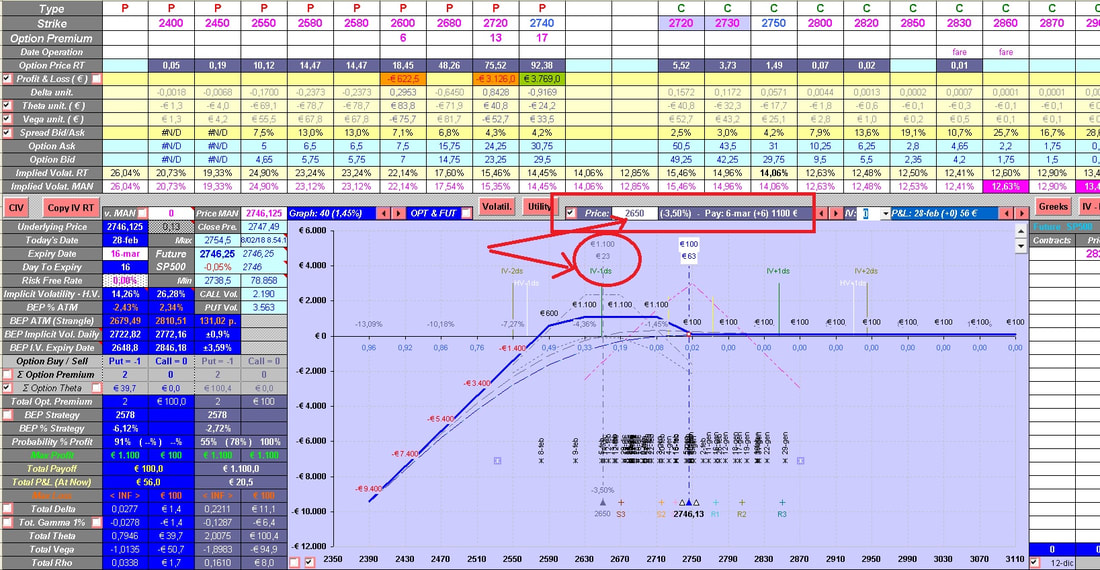

Quindi 3300 +520 punti = 3820 punti che dovrebbe essere il prezzo del future ; il future vale ora invece 3806 punti quindi l'opzione call 3300 sta prezzando esattamente 14 punti in piu' ( 50 dollari a punto ) che rappresentano il suo valore temporale. Il 19 marzo , terzo venerdi del mese, scadenza delle opzioni , il premio della call 3300 avrebbe solo il valore intrinseco ( come spiegavo sopra valore sottostante 3806 meno valore strike ( 3300 ) cioè 506 punti ). Questi 14 punti sono incassati costantemente fino allo strike dell'opzione , quindi 3300 punti di SP500 un altro -19% circa da questi livelli nei 21 giorni che mancano a scadenza. Chi ritenesse che l'indice SP500 non dovesse scendere in questi 21 giorni sotto a 3300 punti avrebbe fatto un buon hedging . Il rischio che si corre è che a scadenza, qualore SP500 fosse sotto i 3300 punti ( 3286 per l'esattezza ) di ritrovarsi lunghi di un future .

Bene: tutti sanno che quando i mercati azionari scendono la volatilità si impenna , le opzioni put si gonfiano in modo spropositato di valore e lo fanno con escursione progressiva sugli strike piu' lontani ( come da skew allegato di cui vi parlavo sopra ).

Molti sanno che anche nelle call , malgrado la perdita di valore del sottostante gli faccia perdere delta cioè valore assoluto , la IV sale in misura minore che sulle put ma sale. Questo sulle call dalle ATM alle OTM fino alle DOTM. ( parte destra del grafico 1 ) Ma se guardiamo le opzioni call ITM e soprattutto molto ITM vedremo una cosa che ci potrebbe sorprendere: molti pensano che le call ITM siano prezzate dal MM ( Market Maker ) con il loro valore intrinseco ( cioè il valore del sottostante meno lo strike dell'opzione ) invece la IV è la medesima delle put ( vedi grafico allegato 2 ) e questa volatilità che aumenta nelle fasi di discesa , che fa salire in modo "anomalo" il premio della call ITM potrebbe essere "incassata" hedgiandola col future ( cioè facendo l'operazione opposta col future ) se si pensa che , dal momento attuale alla scadenza dell'opzione, il prezzo del sottostante non scenda sotto il valore dello strike .

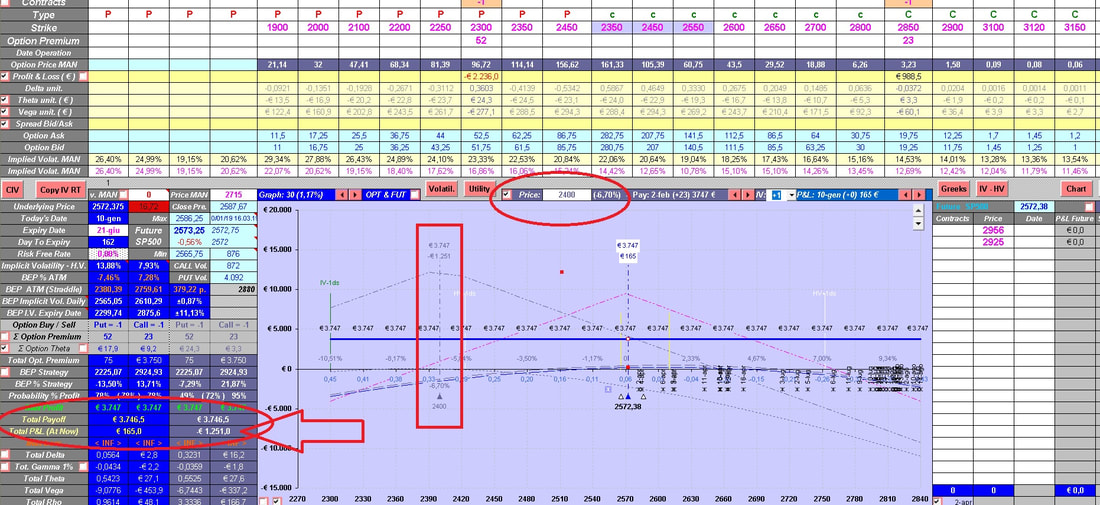

Vi allego un esempio pratico eseguito poco fa; la vendita della call strike 3300 a 520 punti e l'acquisto del future a 3806 punti .

Il premio della call strike 3300 ( quindi ITM ) ha una volatilità del 42% incorporata ( vedi immagine all. cerchietto giallo ) , volatilità che a scadenza non vale piu' nulla , oltre al theta da qui a scadenza ( il tempo che trascorre fa perdere valore all'opzione ) con un premio di 520 punti.

Quindi 3300 +520 punti = 3820 punti che dovrebbe essere il prezzo del future ; il future vale ora invece 3806 punti quindi l'opzione call 3300 sta prezzando esattamente 14 punti in piu' ( 50 dollari a punto ) che rappresentano il suo valore temporale. Il 19 marzo , terzo venerdi del mese, scadenza delle opzioni , il premio della call 3300 avrebbe solo il valore intrinseco ( come spiegavo sopra valore sottostante 3806 meno valore strike ( 3300 ) cioè 506 punti ). Questi 14 punti sono incassati costantemente fino allo strike dell'opzione , quindi 3300 punti di SP500 un altro -19% circa da questi livelli nei 21 giorni che mancano a scadenza. Chi ritenesse che l'indice SP500 non dovesse scendere in questi 21 giorni sotto a 3300 punti avrebbe fatto un buon hedging . Il rischio che si corre è che a scadenza, qualore SP500 fosse sotto i 3300 punti ( 3286 per l'esattezza ) di ritrovarsi lunghi di un future .

Feed RSS

Feed RSS